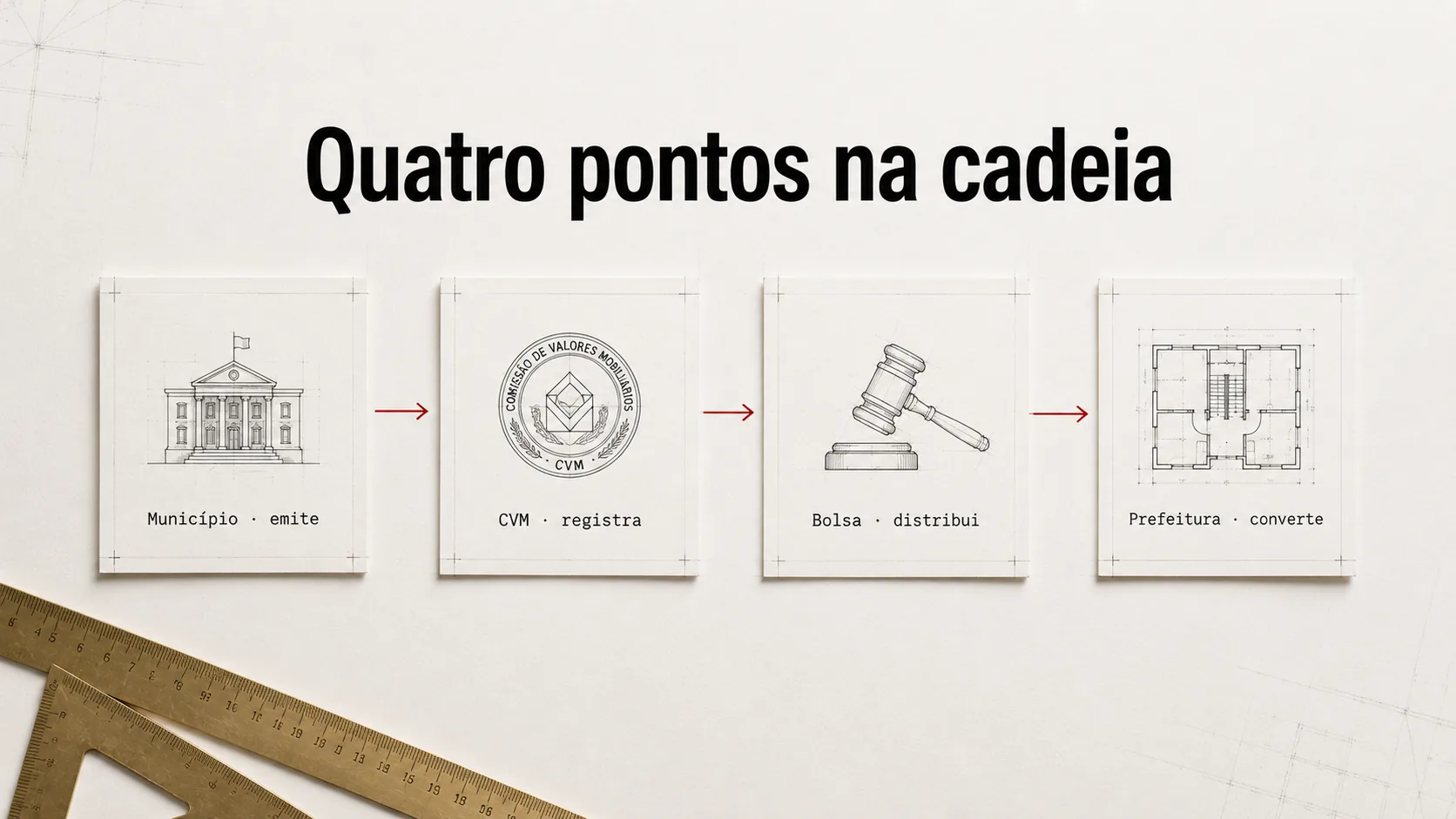

Certificado de Potencial Adicional de Construcción. Título emitido por la municipalidad, registrado en la CVM (Comisión de Valores Mobiliarios), vendido en subasta pública de bolsa de valores, convertible en derecho de construir únicamente dentro del perímetro de la operación que lo originó.

La previsión legal está en tres párrafos del art. 34 de la Lei 10.257 de 2001, el Estatuto de la Ciudad. Es breve. Quien leyó el art. 34 leyó el instrumento.